第八章:滤波和卷积¶

本章我会介绍信号处理中的一个重要的定理-卷积定理(Convolution Theorem)。 不过在这之前,我们需要先了解一下卷积这个概念。 这里,我们先以一个简单的平滑作为例子开始我们的学习。

这章的代码 chap08.ipynb 可以在本书的 代码库 中找到,你也可以在 http://tinyurl.com/thinkdsp08 查看。

8.1 平滑¶

平滑是一种试图消除信号短期的变化的操作,信号经过平滑操作后,可以更好的 揭示长期的变化趋势。例如,如果把股票的每日价格变化画出来,它会看起来像噪声一样, 但是经过平滑之后,我们就可以比较清楚的看到他是上升的趋势还是下降的趋势了。

一个最普通的平滑操作就是移动平均法。它将信号之前 n 个时刻的值的平均值作为 新的信号的第 n 个值。

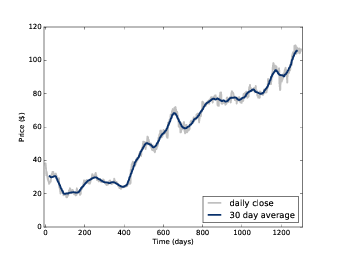

图8.1: Fackbook股票的日线和30日平均线

例如, 图8.1 展示了Fackbook的股票从2012年5月17日到2015年11月8日的每日收盘价格曲线。灰色的曲线代表原始数据, 而蓝色的曲线则是进行了30日移动平均之后的数据。可见,平滑后,信号的短期变化被很大程度的消除了, 这样一来我们也就更容易的看出数据的长期变化趋势。

平滑操作也能用于声音信号。我们先从一个440Hz的方波信号为例,如 2.2 中所述,方波的谐波衰减的 比较慢,它包含很多高频的成分。

我们先生成一个方波信号和它的两段波形:

signal = thinkdsp.SquareSignal(freq=440)

wave = signal.make_wave(duration=1, framerate=44100)

segment = wave.segment(duration=0.01)

wave 是1s的波形, segment 是一个较短的波形(0.01s),我会用它来作图。

为了计算信号移动平均值,我会使用一个类似 3.7 的窗口。在那一章,我们使用了汉明窗来避免 因为信号前后不连续引起的频谱泄露。这里,我们使用窗函数来计算一段信号的加权和。

上例中,我们可以通过一个包含相等且和为1的11个元素的窗,来计算移动平均:

window = np.ones(11)

window /= sum(window)

然后将这个窗应用到波形上:

ys = segment.ys

N = len(ys)

padded = thinkdsp.zero_pad(window, N)

prod = padded * ys

sum(prod)

padded 将窗函数尾部添加0来保证其长度与 segment.ys 一致。这种补0的方法,称为 padding 。

prod 是波形数据与窗函数的乘积, 他们的和其实就是窗口内前11个元素的平均值。

我们需要把窗口滚动到下一个位置。这个例子中,前11个元素都是-1,因此平均值也是-1。

为了计算移动平均的下一个值,我们需要将窗口向右移动一个位置,然后再进行同样的计算:

rolled = np.roll(rolled, 1)

prod = rolled * ys

sum(prod)

使用同样的方法,我们可以计算剩余的所有元素,下面的代码将之前的代码都放到了一个循环中, 这样它就可以循环的处理整段信号并把结果放入了数组中:

def smooth(ys, window):

N = len(ys)

smoothed = np.zeros(N)

padded = thinkdsp.zero_pad(window, N)

rolled = padded

for i in range(N):

smoothed[i] = sum(rolled * ys)

rolled = np.roll(rolled, 1)

return smoothed

smooth 就是用来保存结果的数组, padded 就是补0后的窗函数, rolled 是 padded

的一份拷贝,它在每次循环结束后都会右移一个元素。在循环内,我们将 ys 和 rolled 相乘并求和,

然后依次放入 smooth 数组中。

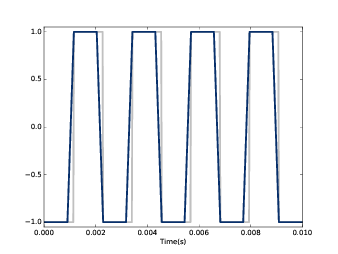

结果见 图8.2 ,其中灰线是原始信号,蓝线是平滑后的信号。可见,平滑后的信号在原始信号突变的时候 是以斜坡的方式变化的,也就是信号的变化没有那么“尖锐”了。

图8.2: 440Hz方波信号(灰线)和11元素的移动平均信号(蓝线)

8.2 卷积¶

上一节中,我们运用窗函数对信号逐段进行的操作就叫做 卷积(convolution)

卷积是一个经常使用的操作,Numpy中提供了一个更加简单和快速的实现:

convolved = np.convolve(ys, window, mode='valid')

smooth2 = thinkdsp.Wave(convolved, framerate=wave.framerate)

np.convolve 计算了波形和窗函数的卷积。参数 valid 表示只计算窗函数和波形

完全重叠没有交叉的部分,因此它从窗函数与波形数据左对齐开始,直到窗口移动到与波形右对齐。

计算结果与 图8.2 是完全相同的。

严格的来说,之前的代码和它还是有一定的区别,之前的代码计算的是互相关函数:

这里 f 代表了长度为 N 的波形数据, g 是窗函数, ⋆ 是互相关的算符。 当计算第n个值的时候,实际上我们需要将 g 右移 n 个位置,这也是 g[n+m] 的意义。

而卷积的定义是:

\(*\) 是卷积算符,这个式子与之前那个的区别在于 g 的 m 是负的, 也就是 g 的值是反过来的,计算的时候也应该反过来。由于上一个例子中, 窗函数是对称的,因此它们的结果才会一样。如果使用其他的窗函数,就必须要注意这一点。

为什么要像这样来定义卷积呢?有两个原因:

- 这个定义在很多场合下都是很自然而然的得出来的,尤其是在分析信号处理系统的时候, 我们会在第十章的时候学习。

- 这个定义是卷积定理的基础,我们马上就会学习。

之后我们还会学习到循环卷积。

8.3 频域¶

在时域上,平滑操作会使信号的变化没有那么剧烈,那么在频域上,有什么变化呢? 让我们先来看看原始信号的频谱:

spectrum = wave.make_spectrum()

spectrum.plot(color=GRAY)

再来看看平滑后的信号频谱:

convolved = np.convolve(wave.ys, window, mode='same')

smooth = thinkdsp.Wave(convolved, framerate=wave.framerate)

spectrum2 = smooth.make_spectrum()

spectrum2.plot()

same 模式表示计算结果需要和输入的长度一致。虽然,这样会产生一些不太好的值,

不过不会应该我们之后的分析。

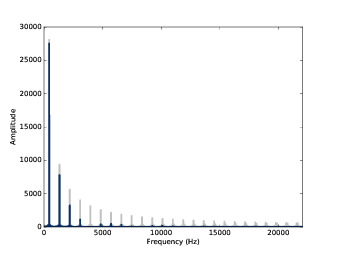

如 图8.3 所示,基频的幅值几乎没有变化,而接下来几个谐波分量的幅值都有所衰减。 再往高频的分量就几乎被消除了。因此,平滑操作具有低通滤波的效果,见 1.5 频谱 以及 4.4 粉红噪声 。

图8.3: 方波平滑前(灰色)和平滑后(蓝色)的频谱图

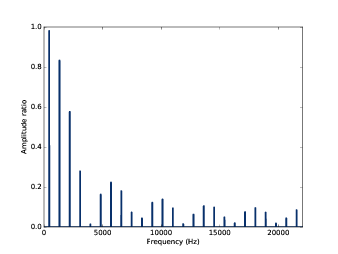

为了知道各个频率成分衰减的程度,我们计算出了两个频谱分量的比例:

amps = spectrum.amps

amps2 = spectrum2.amps

ratio = amps2 / amps

ratio[amps<560] = 0

thinkplot.plot(ratio)

ratio 就是平滑前和平滑后的幅值比例。 当 amps 很小的时候,这个比例会很大并且没什么意义,

因此我们简单的把它设置为了0 。

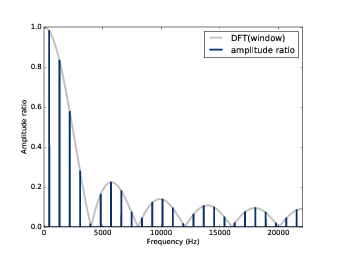

图8.4: 方波平滑前(灰色)和平滑后(蓝色)的幅值比例

如 图8.4 ,在低频的时候 ratio 是比较大的,接近1,然后逐渐减小直到截止频率4000Hz。

但是,在4000Hz之后, ratio 又开始在0~0.2之间变动,这是怎么回事呢?

8.4 卷积定理¶

答案就是卷积定理,它的数据公式如下:

式中, f 是波形数据, g 是窗函数,也就是说根据卷积定理, f 与 g 的卷积后的信号的DFT, 与它们分别进行DFT然后再相乘的结果是一样的。

由于波形是随时间变化的函数,因此卷积操作是在 时域(time domain) 上进行的。 而DFT后相乘是在 频域(frequency domain) 进行的,因为DFT的结果是频率的函数。 因此,我们又可以这样来描述卷积定理:

- 时域的卷积相当于频域的乘积

这也解释了 图8.4 的结果。当我们把波形和窗函数进行卷积,实际在频域上就是波形的频谱和窗函数频谱的 乘积。为了证明这一点,我们先计算出了窗函数的DFT:

padded = zero_pad(window, N)

dft_window = np.fft.rfft(padded)

thinkplot.plot(abs(dft_window))

padded 是补0后的窗函数, dft_window 是窗函数的DFT。

图8.5: 方波平滑前和平滑后的幅值比例以及窗函数的DFT结果

结果见 图8.5 ,平滑前后的幅值比例与窗函数的DFT结果 dft_window 是完全重合的。

用数学公式表示是:

在频域下,窗函数的DFT就称为 滤波器(filter) ,也就是说时域上一个窗函数的卷积,就对应了 频域下的一个滤波器。

8.5 高斯滤波器¶

上一节使用的移动平均窗是一个低通滤波器,但是滤波的效果并不是很好。因为它的DFT一开始衰减的很快, 但是后面开始上下震荡,这种情况被称为 旁瓣(sidelobes) 。由于移动平均窗实际上是一个方波 信号,它的频谱上包含高频的谐波成分并且幅值是按照 1/f 衰减的,这就比较慢了。

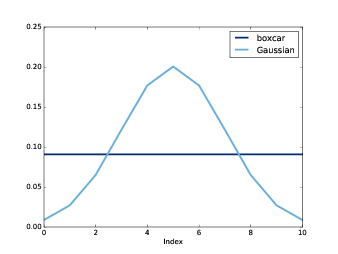

而高斯窗函数就比较好了。Scipy中提供了很多常用的卷积窗函数,其中就包括高斯窗:

gaussian = scipy.signal.gaussian(M=11, std=2)

gaussian /= sum(gaussian)

这里, M 是窗的长度, std 是高斯分布函数的标准差参数。 图8.6 展示了这个窗函数的形状,

它是高斯分布钟型曲线的离散化,图中还画出了移动平均窗的曲线,实际上就是一条平的直线,由于看起来像是

矩形,因此又称为矩形窗。

图8.6: 高斯窗函数

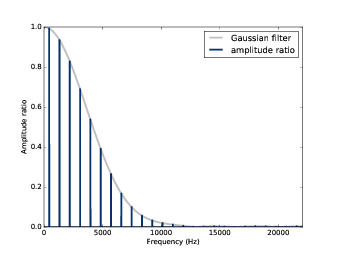

我用高斯窗函数重新进行了一次和上一节相同的计算,结果如 图8.7 ,可见通过高斯窗进行平滑后的 频谱衰减比例与高斯窗的DFT是一致的。

图8.7: 经过高斯窗平滑前后的频谱比例与窗函数的DFT结果

对于低通滤波的效果来说,高斯平滑要比移动平均要更好一些。图中,随着幅值的衰减,几乎没有旁瓣出现,因此它 可以更好的去除信号的高频成分。

我们之前提到过,高斯函数的DFT也是高斯函数,它的频谱是以 \({e^{ - {f^2}}}\) 衰减的,因此,它比 1/f 的矩形窗要好很多。

8.6 高效的卷积¶

FFT的一个重要的运用是,它与卷积定理结合起来可以提供一种高效的计算卷积,互相关和自相关函数的方法。

这里,我们重新写一次卷积定理的公式:

因此,我们得到一种计算卷积的方法:

IDFT 指的是逆DFT变换。我们之前使用的卷积计算方式,时间复杂度是 \(O({n^2})\) ;

而使用这种方式,时间复杂度仅为 \(O(n\log n)\) 。

为了验证这种方式的正确性,我们将分别使用两种方法来计算 图8.1 中Fackbook股票数据的卷积结果:

import pandas as pd

names = ['date', 'open', 'high', 'low', 'close', 'volume']

df = pd.read_csv('fb.csv', header=0, names=names)

ys = df.close.values[::-1]

上面的代码中使用了Pandas来从csv文件中读取数据,这个文件包含在 代码库 中。 Pandas是一个数据处理库,本书中涉及的不多,因此即使你不太熟悉也没关系。 如果有兴趣和话,可以阅读 Think Stats at http://thinkstats2.com 。

从csv读入的数据保存在 df 中,它是一个 DataFrame 对象(Pandas中的一个数据类),

close 是包含收盘数据的Numpy数组。

接下来,我将高斯窗应用到了这个数据上:

window = scipy.signal.gaussian(M=30, std=6)

window /= window.sum()

smoothed = np.convolve(ys, window, mode='valid')

下面的 fft_convolve 使用FFT来进行卷积:

from np.fft import fft, ifft

def fft_convolve(signal, window):

fft_signal = fft(signal)

fft_window = fft(window)

return ifft(fft_signal * fft_window)

我们将同样的高斯窗补0后,使用 fft_convolve 来进行同样的计算:

padded = zero_pad(window, N)

smoothed2 = fft_convolve(ys, padded)

smooth2 的开头包含 M-1 个无效的数据, M 是窗长度,我们可以像下面这样来去掉这些数据:

M = len(window)

smoothed2 = smoothed2[M-1:]

经过比较, fft_convolve 和 np.convolve 的结果是相同的。

8.7 高效的自相关¶

在 8.2 卷积 中我提到了互相关的定义,它和卷积之间仅有一个符号的差别。

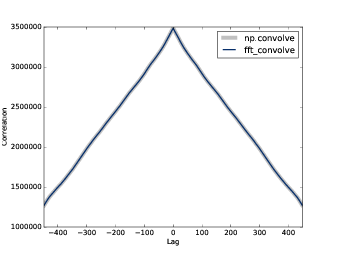

上一节我们介绍了计算卷积的高效方法,同样,我们也可以高效的计算互相关和自相关。 我们继续使用Facebook的股票数据来计算它的自相关:

corrs = np.correlate(close, close, mode='same')

使用 same 模式使得结果与输入数据 close 的长度一致,相应的 lag 值是从 -N/2 到 N/2-1 。

计算结果见 图8.8 中的灰色曲线。除了 lag 为0的时候以外,没有其他的峰值,表明这个信号没有明显的

周期性。然而,自相关函数下降的比较慢,说明这个信号类似于 5.3 中的粉红噪声。

图8.8: 使用 fft_correlate 和 np.correlate 的计算结果

使用卷积来计算自相关之前,我们需要把信号补0到两倍信号的长度,这是因为FFT假定信号值周期的, 而进行自相关的信号使用这个假设是不成立的,因此我们把信号补0,最后再从结果中去掉无效的元素。

考虑到卷积和自相关的公式差一个负号,我们使用 np.flipud 把窗函数(本身)进行反向,再

调用 fft_convolve 计算卷积,最后的结果就是自相关了。 np.flipud 操作并没有真的对

内存进行反向的操作,只是产生了一个反向的视图,因此它的速度是很快的:

def fft_autocorr(signal):

N = len(signal)

signal = thinkdsp.zero_pad(signal, 2*N)

window = np.flipud(signal)

corrs = fft_convolve(signal, window)

corrs = np.roll(corrs, N//2+1)[:N]

return corrs

fft_convolve 的结果长度是2N,其中前 N/2 个元素和后 N/2 个元素是有效的,其余都是由于补0

导致的无效数据,于是我们将它右移并取出了前 N 个元素,也就对应了 lag 从 -N/2 到 N/2-1 的值。

结果如 图8.8 ,两种计算方法得到的结果是相同的。

需要注意的是, 图8.8 中自相关的值是很大的,我们需要将其进行归一化(使值的范围在-1到1之间), 见 5.6 。

计算互相关也可以使用同样的方法。首先将两个信号信号补0然后将其中一个反向,然后使用上述方法计算卷积,最后再 取出有效的元素。补0和截取有效数据的操作是比较繁琐的,因此Numpy中提供了一些函数来帮助我们完成这项操作。

8.8 练习¶

下面练习的答案可以参考文件 chap08soln.ipynb 。

练习1 阅读并运行 chap08.ipynb 中的代码。里面有一个交互性的实验来帮助你了解高斯窗中参数的变化

对于截止频率的影响。

当你增大高斯窗的 std 而不改变窗函数的长度 M 的时候,会出现什么问题?

练习2 之前我提到了高斯曲线的傅立叶变换同样是高斯曲线,对于DFT来说,这个结论也是近似正确的。

尝试一下当你改变 std 后,它的DFT有什么变化。

练习3 在第三章中,我们学到了汉明窗和其他的一些窗函数,用于抑制频谱泄露,并且我们通过他们的DFT结果来 了解了它们各自不同的抑制效果。

与之前使用的高斯窗一样,生成一个同样长度汉明窗,补0后画出它的DFT,看看这两种窗函数的低通滤波效果更好? 你会发现使用y轴对数坐标来画DFT是很有用的。

同样的,使用不同的窗函数和长度来进行这个实验。